Ремонт основных средств рекомендуют производить в соответствии с планом, который формируют по видам основных средств, подлежащих ремонту, в денежном выражении, исходя из системы планово-предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Системой планово-предупреди-тельного ремонта предусматривается обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств. План ремонта и система планово-предупредительного ремонта утверждаются руководителем организации.

К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии. Учет затрат на производство капитального ремонта организуется по отдельным объектам или группам основных средств.

Затраты, производимые на ремонт основных средств, отражаются в соответствующих первичных документах по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности подрядчикам за выполненные работы по капитальному и другим видам ремонта, и другие расходы.

Затраты по законченному ремонту основных средств, осуществляемые:- подрядным способом, отражаются в бухгалтерском учете по дебету счета, на котором аккумулируются указанные затраты в корреспонденции со счетами учета расчетов;

- хозяйственным способом, — по дебету счетов учета издержек производства (обращения) в корреспонденции с кредитом счетов учета производственных затрат.

Приемка объектов по окончании капитального ремонта производится по акту приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

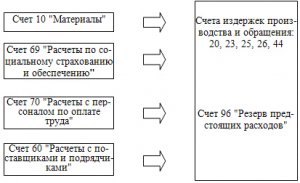

Если предстоящая сумма запланированного ремонта велика, то ремонт может осуществляться за счет заранее сформированного резерва. При этом в течение достаточно длительного периода равные суммы включаются в себестоимость (дебет затратных счетов) и формируется резервный фонд (кредит счета 96 "Резерв предстоящих расходов"). При производстве ремонта фактические расходы списываются за счет резерва (например, дебет счета 96 и кредит счета 10 "Материалы").

Рис. 4.5. Общая схема корреспонденции счетов при осуществлении ремонта основных средств

Рис. 4.5. Общая схема корреспонденции счетов при осуществлении ремонта основных средств

При инвентаризации резерва расходов на ремонт основных средств (включая арендованные объекты) излишне зарезервированные суммы в конце года сторнируются.

Рассказать о статье

Последние публикации

-

Компании Ремонт Офисов Октябрь 23, 2023

Компании Ремонт Офисов Октябрь 23, 2023 -

Проектирование Ремонт Офиса Сентябрь 13, 2023

Проектирование Ремонт Офиса Сентябрь 13, 2023 -

Сколько Стоит Ремонт Офиса Август 24, 2023

Сколько Стоит Ремонт Офиса Август 24, 2023 -

Archive Ремонт Офисов Август 4, 2023

Archive Ремонт Офисов Август 4, 2023 -

Ремонт Компьютеров Обслуживание Офисов Июль 15, 2023

Ремонт Компьютеров Обслуживание Офисов Июль 15, 2023 -

Ремонт Офисов Статьи Июнь 25, 2023

Ремонт Офисов Статьи Июнь 25, 2023 -

Ремонт Арендованном Офисе Июнь 5, 2023

Ремонт Арендованном Офисе Июнь 5, 2023 -

Ремонт Офисов Портфолио Май 16, 2023

Ремонт Офисов Портфолио Май 16, 2023 -

Ремонт Офиса Киров Апрель 26, 2023

Ремонт Офиса Киров Апрель 26, 2023